目 次

1. クリニック(医院)承継とは

すでに開業しているクリニック(医院)を引き継ぐことを指します。「承継」と「承継」は似たような意味ですが、法律用語や税制上では「事業承継」というように「承継」が一般的ですが、ここではあくまでも「他人の医師が開設したクリニックを継ぐ」ことを主眼に考えますので「承継」ではなく「承継」で統一します。

クリニックを承継するケースとしては、身内や医院内から後継者が継ぐケースと、第三者が継ぐケースがあります。今までは前者が一般的でしたが、開業時の費用を抑えて患者さんを引き継げるなどリスクを減らすことができるため、最近は開業を検討する医師が承継するケースも増えてきました。

2. 決算書とは?

事業収益の状況や財産状況を表す財務諸表のことを一般的に「決算書」といいます。医療法人であっても個人開業であっても、決算書は税務申告において必要な資料ですので必ず存在します。実際にクリニック(医院)の承継を考える場合、承継元の決算書は経営状況を知る上で最低過去3期分は必ずチェックする必要があります。

なおこの決算書は、決算日時点の財産状況を表す「貸借対照表」と1年間の収支を表す「損益計算書」があります。また、その他の財務諸表としては「株主資本等変動計算書」「キャッシュ・フロー計算書」などもありますが、医院経営において重要なのは「貸借対照表」と「損益計算書」であり、どちらも法人・個人ともに存在している帳票なので、この2表について見るべきポイントについて解説していきます。

3. 承継元の貸借対照表の見方とポイント

貸借対照表とは、決算日時点における「資産」「負債」「純資産」を表しています。貸借対照表は経営の「歴史」を表しており、理事長・院長が過去に行ってきた意思決定の結果がすべてを表しています。

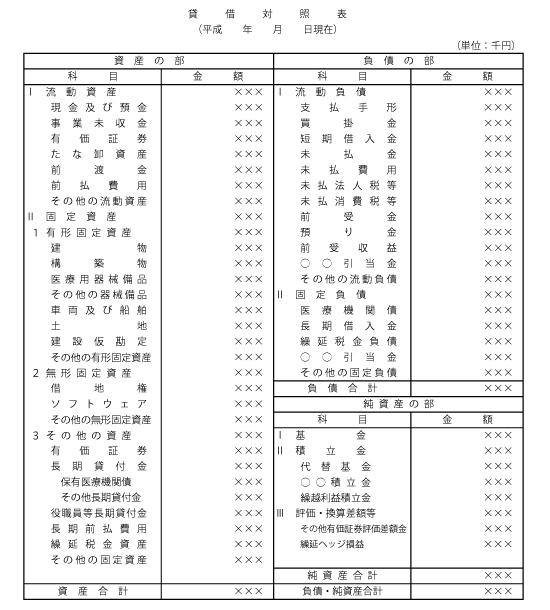

<医療法人貸借対照表イメージ>

※厚生労働省「医療法人における事業報告書等の様式について」

https://www.mhlw.go.jp/content/000459176.pdf

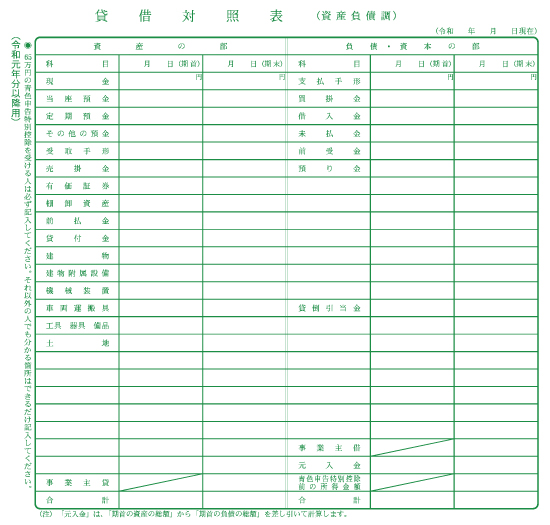

<個人開業 貸借対照表>

※国税庁「所得税青色申告決算書(一般用)【令和2年分以降用】」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/10.pdf

貸借対照表は「資産」と「負債」を表していますので、医療法人であれば「決算日時点」、個人クリニックであれば「12月31日時点」にいくらの資産があり、いくらの負債があるのかが分かります。なお、見るポイントはいくつかありますので、代表的なものを列記します。

〇売掛金(医業未収金)

社保と国保の診療報酬は2カ月遅れで入金になるため、貸借対照表上の売掛金(医業未収金)は2カ月分の保険診療収入を表しています。これを6倍すれば年間の保険診療売上が分かります。

〇土地・建物・構築物(建物附属設備)

医療機関の土地・建物を自己所有しているかどうかが分かります。貸借対照表上の数字はあくまでも帳簿上の価格(簿価)であり、実際の価格(時価)とは乖離しているケースもあります。

〇借入金

文字通り「借りているお金」ですが、医療機関の場合は金融機関から借りているお金もあれば、理事長や理事など運営者から借りているお金もあります。特にクリニックであれば後者のケースが多くあります。なお個人開業医の場合だと、院長が資金を出す際には「事業主借」となります。

〇利益積立金・元入金

法人における純資産の部(右下)にある繰越利益積立金(利益剰余金)は利益の蓄積を表しています。この金額が大きい場合には、毎年しっかりと利益を計上して納税をしてきた歴史があらわされています。

これに対して個人開業における右下の元入金は、利益の蓄積も表しますが、事業主が資金投入をしても金額が増えますので、法人における繰越利益積立金ほどの評価はありません。

4. 承継元の損益計算書の見方とポイント

損益計算書は1年間の売上・仕入・経費・利益を表しています。いわば1年間の経営成績を表していると言ってよいでしょう。

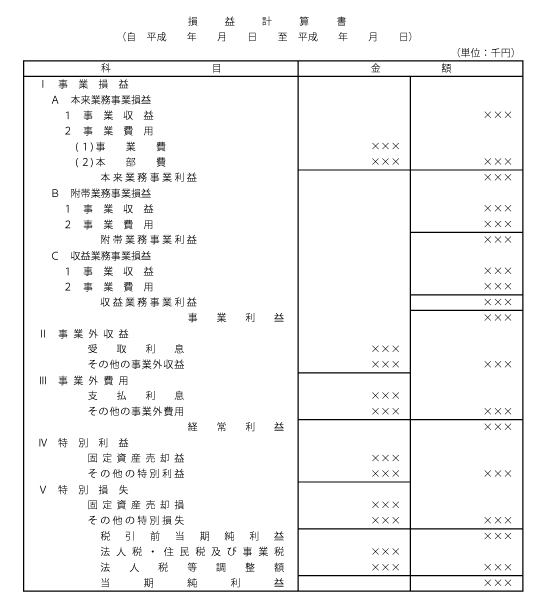

<医療法人損益計算書イメージ>

※厚生労働省「医療法人における事業報告書等の様式について」

https://www.mhlw.go.jp/content/000459176.pdf

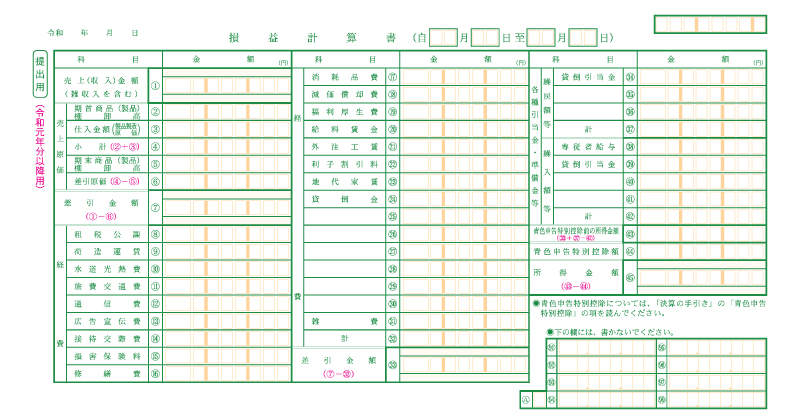

<個人事業 損益計算書>

※国税庁「所得税青色申告決算書(一般用)【令和2年分以降用】」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/10.pdf

貸借対照表は決算日時点の資産・負債・純資産を表しており、過去からの蓄積が残高として表れていますが、損益計算書は1年が終わると0からのスタートとなり、毎年更新されます。損益計算書の見るポイントをいくつかご紹介します。

〇売上(医業収入)

本業である診療でいくらの売上があがっているかを確認します。医療法人の決算書であれば「保険診療収入」「保険窓口収入」「介護請求収入」「介護窓口収入」「自由診療収入」など細かく分かれていますので、この内容でレセプト(医療報酬の明細書)を見なくてもある程度の収益構造が分かります。個人開業の場合には法定帳簿ではそこまで細かく記載がされていないため、より詳細な内訳が記載された資料を確認したいところです。

〇医業利益(営業利益)

医業収益から医業費用を差し引いた、いわゆる「本業での収益」を表す指標です。税引前当期純利益(法人)が黒字であっても、医業利益(営業利益)で利益が出ていない場合には、そもそもの医業収益が少ないか費用(経費)が多いことを表していますので、その原因をしっかりと把握しておくべきです。

なお厚生労働省にて2年に1回「医療経済実態調査 」が発表されており、法人・個人別、各診療科目別、機能別(有床・無床)の損益の平均値を見ることができますので、これを基に「平均値と何が乖離しているのか?」をチェックすれば、ある程度の状況は把握できます。

5. まとめ

承継元の決算書を見る主なポイントを簡単に解説しました。注意しなければならないのはその決算書の信憑性です。決算書がすべて正しく事実を表現しているわけではない点に注意してください。

例えば、職員の退職金支給債務として貸借対照表に「退職給与引当金」をしっかりと計上している決算書はあまり多くありません。医業未収金に計上している金額がすべて保険診療収入の2カ月分を表しているわけでもなく、窓口負担金や自由診療の未回収分が計上されているケースもあります。さらには医薬品等で計上されている金額が果たして適正なのか?過去に仕入れて使用しないまま長期間に渡り放置されている薬剤などがないか?など、細かく突き詰めていくとキリがないのが実態です。

そのため、あくまでも承継元の医療機関が「どのような経営を行ってきて、現状がどうなっているのか?」をある程度知るための指標にすぎないと考えるのがいいでしょう。

承継元の決算書を見る場合には、前述の通り最低でも過去3年分の資料を見比べて下さい。どの項目が各年においてどう変わっているかをチェックするだけで、経営者が行った意思決定や経営状況の変化をつかむことができます。

筆者プロフィール

イベント・セミナーEVENT&SEMINAR

お役立ち資料ダウンロード

-

クリニック開業 医師 事務長

ヒト・モノ・カネで成功に導く【開業医向け】在宅診療の開業マニュアル

-

クリニック開業 医師 事務長

押さえておきたい! クリニックの開業・運営に関わる5つの法律

-

電子カルテ 医師 事務長

開業医が「ラク」になる、電子カルテ選定5つのポイント

-

クリニック開業 医師

クリニック承継マニュアル

-

電子カルテ 医師 事務長

クリニックのレセプト攻略法

-

クリニック開業 医師 事務長

クリニック開業マニュアル|失敗しない開業の5ステップを徹底解説

-

クリニック開業 医師 事務長

クリニック開業マニュアル -法人化編-

-

クリニック開業 医師 事務長

承継開業時のデジタル化から見えた新規開業と承継開業の違い