クリニック開業 医師 事務長 2025.12.09 公開

医師が個人事業主になるメリットとは?勤務医との違いや節税効果を解説

勤務医として働く中で「個人事業主になれば節税できるのでは」と、思い描いた先生は多いのではないでしょうか。個人事業主になると経費計上の範囲が広がり、控除を活用することで大きな節税効果が期待できます。本記事では、個人事業主になる具体的な方法や節税方法を中心に解説します。

※本内容は公開日時点の情報です

目次

医師が選択できる個人事業主の働き方

医師が個人事業主になる方法は、主に「開業による個人事業主」と「非常勤・副業での個人事業主」の2つに分けられます。それぞれの働き方についてみていきましょう。

開業による個人事業主

開業とは、自分でクリニックを立ち上げ、院長として医療を提供する働き方です。副業として開業する場合は勤務医としての安定収入を維持しながら、独立開業する場合は自身が目指すクリニック運営に専念できます。

新規開業は、ゼロから時間や費用をかけて自分の理想とする医療提供体制を整える方法が代表例です。しかし、必要最小限の設備で始める「ミニマム開業」や既存の診療所を引き継ぐ「承継開業」という選択肢もあります。それぞれ詳しく解説した資料や特集ページをご用意しているため、気になる方から参考になさってください。

ミニマム開業の資料はこちらから:ミニマム開業を成功に導く3つのポイント

開業に関する特集ページはこちらから:クリニック開業ガイド

非常勤・副業での個人事業主

勤務医として働きながら、非常勤勤務・執筆・講演などの副業で収入を得ている場合も、個人事業主の対象です。

非常勤勤務には「定期非常勤」と「スポットバイト」があります。それぞれの特徴は下表のとおりです。

| 働き方 | 特徴 |

|---|---|

| 定期非常勤 |

|

| スポットバイト |

|

そのほか、フリーランス医師として複数の医療機関と契約する場合も個人事業主に該当します。

医師が個人事業主になるメリット・デメリット

個人事業主になることで、節税効果や働き方の自由度が高まるメリットがある一方、事務手続きの負担や収入の不安定さといったデメリットもあります。両面を理解したうえで検討を進めましょう。

個人事業主のメリット

個人事業主になる最大のメリットは節税効果です。経費として計上できる範囲が大幅に広がり、開業した場合は家賃や医療機器のリース料、スタッフの給与などすべて経費にできます。

非常勤や副業の場合も、執筆に使った書籍代や学会参加の旅費、講演のための交通費などは経費対象です。青色申告を選択すれば最大65万円の特別控除を受けられ、事業で赤字が出た場合は最大3年間繰り越せます。

近年は働き方の自由度も高まり、非常勤や副業では自分の都合に合わせた勤務時間の調整が容易です。育児や介護で時間が限られている場合でも、選択肢が豊富なため柔軟な働き方ができます。

個人事業主のデメリット

個人事業主になると、毎年の確定申告が必須です。青色申告の場合は複式簿記での帳簿作成・領収書の保管・損益計算書と貸借対照表の作成など、会計業務に時間を取られます。

税理士に依頼すれば手間は省けますが、年間数万円~数十万円程度の顧問料がネックでしょう。

すべてを自己責任でまかなう必要がある点は、日々の診療で忙しい医師にとってデメリットに感じる部分が大きいかもしれません。うまく負担を分担させる工夫がご自身を楽にするでしょう。

個人事業主になった場合の収入目安

個人事業主になると収入はどのくらい変わるのか、開業した場合と非常勤勤務+副業の場合に分けてみていきましょう。

開業した場合の収入

厚生労働省の「第24回医療経済実態調査(医療機関等調査)」によると、個人経営の診療所院長の手取り額(損益差額)はおよそ1,900万円です。開業医の手取り収入は診療科・立地・患者数・スタッフ数などによって大きく変動しますが、1つの目安として参考にできるでしょう。

勤務医の平均年収は同調査で1,500万円程度と公表されているため、開業すれば収入が増える可能性は高いといえます。ただし、開業には初期費用がかかり、経営が軌道に乗るまでは収入が不安定になる点には注意が必要です。

出典:厚生労働省「第24回医療経済実態調査(医療機関等調査)」P24 一般診療所(個人)(集計2)(https://www.mhlw.go.jp/bunya/iryouhoken/database/zenpan/jittaityousa/dl/24_houkoku_iryoukikan.pdf)

非常勤勤務+副業の場合の収入

勤務医として働きながら非常勤勤務や副業を行う場合の収入は、常勤医としての年収に非常勤・副業での収入を上乗せした金額です。

非常勤勤務の時給相場は診療科や地域によって異なりますが、時給1万円前後が目安です。スポットバイトの場合、時給は数万円+交通費の案件が多くみられます。働いた分だけ収入に反映されますが「医師の働き方改革」による時間外労働の上限を超えないよう、自己管理は漏れなく行いましょう。また、副業収入が年間20万円を超える場合は確定申告が必要です。

医師の個人事業主における節税方法

個人事業主としての大きなメリットの1つが節税効果です。ここでは医師が活用できる主な節税方法を3つ紹介します。

青色申告と所得控除の活用

個人事業主として青色申告を選択すれば、最大65万円の青色申告特別控除を受けられます。なお、65万円の控除を受けるには、e-Taxによる電子申告または電子帳簿保存が必要です(e-Tax以外は最大55万円)。

また、以下の所得控除は全医師共通で利用できる制度のため積極的に活用しましょう。

- 配偶者控除・配偶者特別控除(最大38万円)

- 扶養控除(1人につき38万円~63万円)

- 社会保険料控除(支払額の全額)

- 生命保険料控除(最大12万円)

- 地震保険料控除(最大5万円)

- 小規模企業共済等掛金控除(支払額の全額)

- 医療費控除(10万円を超えた額、最大200万円)

- 寄付金控除(ふるさと納税など)

- 住宅ローン控除(年末残高の0.7%)など

特定支出控除の活用

給与所得者が業務に必要な支出をした場合、その支出を経費として認める制度が特定支出控除です。勤務医として働きながら副業をしている場合、給与所得については特定支出控除を活用できます。

対象は、以下7項目です。

- 通勤費

- 職務上の旅費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 勤務必要経費(図書費、衣服費、交際費等、合計65万円まで)

学会参加の旅費や専門書の購入費、医療系セミナーの受講料などが該当します。特定支出控除を受けるためには、給与支払者の証明書・特定支出に関する明細書・源泉徴収票など、勤務先からの証明書が必要です。

プライベートカンパニーの設立

副業収入が一定以上ある場合、プライベートカンパニーを設立することでさらに大きな節税効果が期待できます。

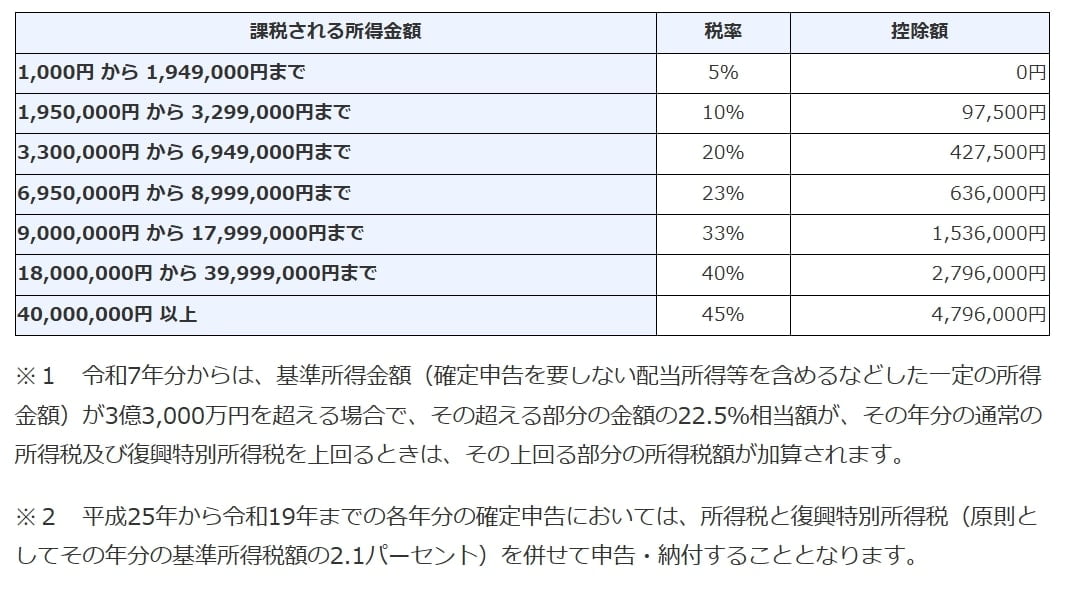

プライベートカンパニーとは個人の副業収入などを管理する目的で設立する会社です。個人事業主の所得税は累進課税で最高税率45%ですが、法人税は23.2%です。所得が高い場合、法人化により税負担を大幅に軽減できます。

所得金額が900万円以上の場合、所得税率が法人税率を上回るため、プライベートカンパニー設立の目安といえるでしょう。

出典:国税庁「№2260所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

どのような働き方が自分に合っているか

自分に合った働き方を選ぶためのチェックリストを紹介します。当てはまる項目が多いほど、その働き方が向いている可能性が高いといえます。考え方の参考になさってください。

個人事業主として開業する働き方が合っている方

以下に当てはまる場合、開業が向いています。

- 自分の理想とする医療を提供したい

- 診療方針や診療科目を自分で決めたい

- 地域医療に貢献したい

- 経営者としてのスキルを身につけたい

- 収入を増やしたい

- まとまった開業資金がある(または融資を受けられる)

開業は自分の理想とする医療を追求できる魅力的な選択肢ですが、初期費用や運営コストがかかり、経営が軌道に乗るまでは収入が不安定になるリスクもあります。初期費用をおさえたい場合は、ミニマム開業や承継開業を検討しましょう。

非常勤・副業で個人事業主になる働き方が合っている方

以下に当てはまる場合、非常勤や副業での個人事業主が向いています。

- 勤務医としての安定収入を維持したい

- 自分の都合に合わせて働く時間を調整したい

- 育児や介護で時間に制約がある

- 複数の医療機関で経験を積みたい

- 執筆や講演などの活動にも力を入れたい

- 副業収入を節税したい

非常勤や副業で個人事業主になる場合、勤務医としての安定収入を維持しながら追加収入を得られます。働く時間や場所を自分でコントロールできるため、ライフスタイルに合わせた働き方が可能です。

なお、働き方改革による上限を上回らないよう、自己管理は必須です。

プライベートカンパニーの設立が合っている方

以下に当てはまる場合、プライベートカンパニーの設立が向いています。

- 副業収入が年間900万円以上ある

- 所得税の税率が高く節税効果を最大化したい

- 経費として計上できる項目を増やしたい

- 長期的な資産形成を考えている

- 会社設立の費用や税理士への顧問料を払う余裕がある

副業収入が一定以上ある場合、プライベートカンパニーを設立することで法人税率の恩恵を受けられます。ただし、会社設立の費用や税理士への顧問料や社会保険料の負担などが発生するため、副業収入が年間700万円未満の場合は、個人事業主のままの方がコストをおさえられる可能性が高いでしょう。

勤務医として働き続ける働き方が合っている方

以下に当てはまる場合、勤務医として働き続けることが向いています。

- 医師としての経験と能力を高めたい

- 安定した収入と充実した福利厚生を重視する

- 確定申告などの事務手続きを避けたい

- 経営のリスクが重荷に感じる

- 最新の医療設備が整った環境で働きたい

- 専門分野の研究や論文執筆に専念したい

勤務医として働き続けることにも多くのメリットがあります。確定申告や経営の手間をかけたくない場合、勤務医として働きながら特定支出控除などを活用して節税する方法も検討するとよいでしょう。

まとめ

本記事では、個人事業主によるメリット・デメリットを整理いたしました。開業すれば理想の医療を提供でき収入も増えますが、初期費用がかかります。非常勤や副業では安定収入を維持しながら追加収入を得られます。

個人事業主最大のメリットは節税効果です。副業収入が多い場合は、プライベートカンパニー設立も選択肢に入るでしょう。本記事のチェックリストを参考に、ご自身に合った働き方の方向性をあらためて考えてみてはいかがでしょうか。

著者情報

メディコム 人気の記事

イベント・セミナーEVENT&SEMINAR

お役立ち資料ダウンロード

-

電子カルテ 医師 事務長

導入してわかった!開業医が語る、電子カルテ選びの“本音”

-

電子カルテ 医師 事務長

在宅医療成功の鍵 医療コンサルが語るカルテ選び5つの極意

-

クリニック開業 医師 事務長

診療科別クリニック開業のポイント

-

クリニック開業 医師 事務長

クリニック開業の3大プロセスと成功へ導く7つのポイント

-

電子カルテ 医師 事務長

医療DX令和ビジョン2030に向けて自身に合った電子カルテの選び方

-

クリニック開業 医師 事務長

これからのクリニック開業戦略 ~開業医から学ぶ5つの対策~

-

クリニック開業 医師 事務長

ミニマム開業を成功に導く3つのポイント

-

クリニック開業 医師 事務長

クリニック開業後の収支は?~5年間の収支計画の進め方~